Đăng ký mã số thuế TNCN cho người lao động Online

Người lao động cần một mã số thuế TNCN để thực hiện nghĩa vụ thuế khi phát sinh thu nhập. Vậy đăng ký mã số thuế TNCN trực tuyến cho người lao động mới như thế nào? Mời quý doanh nghiệp và người lao động tham khảo bài viết dưới đây để biết thêm thông tin.

|

Mục Lục 1.1. Mã số thuế cá nhân dùng để làm gì? 1.2. Tại sao người lao động bắt buộc phải có mã số thuế TNCN |

1. Mã số thuế TNCN là gì?

Khái niệm mã số thuế được quy định tại Khoản 5, Điều 3, Luật quản lý thuế 2019 quy định về mã số thuế như sau:

“Mã số thuế là một dãy số gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế”

Mã số thuế TNCN (hay mã số thuế cá nhân) là một chuỗi số được gán cho mỗi công dân có thu nhập từ các hoạt động kinh doanh, đầu tư hoặc làm việc tại Việt Nam. Theo Luật Thuế thu nhập cá nhân năm 2007, mọi cá nhân đang có thu nhập đều phải đăng ký và nộp thuế theo quy định của pháp luật.

| Tham khảo: Hướng dẫn tra cứu mã số thuế TNCN |

1.1. Mã số thuế cá nhân dùng để làm gì?

Đối với cá nhân, mã số thuế là một thông tin quan trọng phải được ghi vào hóa đơn, tờ khai thuế và các tài liệu tài chính khác.

Các cơ quan thuế và các tổ chức khác dụng mã số này để quản lý và thu thập thông tin nộp thuế của cá nhân, lưu trữ trên cơ sở dữ liệu về thuế quốc gia.

1.2. Tại sao người lao động bắt buộc phải có mã số thuế TNCN

Việc đăng ký và nộp thuế theo đúng quy định sẽ giúp người dân đóng góp phần của mình vào ngân sách quốc gia và đảm bảo quyền lợi cho bản thân khi tham gia các chế độ bảo hiểm xã hội.

| Tham khảo: Thủ tục miễn giảm thuế TNCN |

2. Đăng ký mã số thuế TNCN

Để đăng ký mã số thuế TNCN, người dân cần nắm được về những quy định như: đối tượng nào thực hiện đăng ký với cơ quan Thuế, và thủ tục đăng ký trực tuyến gồm những gì?

2.1. Ai là người đăng ký

Tùy từng trường hợp mà người thực hiện đăng ký mã số thuế TNCN có thể là đơn vị sử dụng lao động hoặc cá nhân người lao động trực tiếp đăng ký với cơ quan Thuế:

- Các cá nhân, tổ chức chi trả thu nhập cần đăng ký mã số thuế TNCN cho người lao động đang làm việc tại đơn vị của mình.

- Cá nhân người lao động chỉ có thu nhập vãng lai, thuộc mức thu nhập phải chịu thuế thì phải tự đăng ký mã số thuế tại cơ quan Thuế.

Theo quy định, mỗi cá nhân sẽ chỉ được Tổng cục Thuế cấp duy nhất một mã số thuế TNCN trong suốt cuộc đời người đó.

2.2. Hướng dẫn đăng ký online

Hiện tại, việc thực hiện các thủ tục hành chính đã trở nên dễ dàng hơn. Để đăng ký mã số thuế TNCN trực tuyến, doanh nghiệp và người lao động có thể tham khảo theo 2 cách dưới đây.

Cách 1: Đăng ký trên cổng thông tin điện tử của Tổng cục Thuế (trường hợp ít lao động)

Truy cập trang: https://thuedientu.gdt.gov.vn/ và chọn mục “doanh nghiệp” và đăng nhập với tài khoản người nộp thuế

Bước 1: Chọn mục “ Đăng ký mới/thay đổi thông tin của cá nhân qua CQCT”;

Bước 2: Sau đó chọn mẫu “05-ĐK-TH-TCT Tờ khai đăng ký thuế tổng hợp cho cá nhân có thu nhập từ tiền lương, tiền công thông qua cơ quan chi trả thu nhập”;

Bước 3: Chọn “ Đăng ký thuế”;

Bước 4: Điền thông tin người lao động đăng ký mã số thuế TNCN >> chọn “Hoàn thành kê khai”.

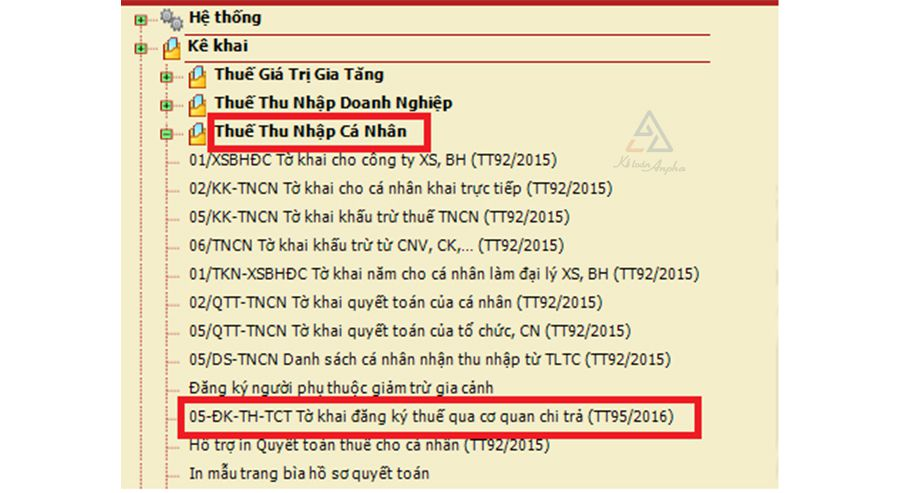

Cách 2: Đăng ký qua Phần mềm hỗ trợ kê khai thuế - HTKK (đăng ký cho nhiều lao động)

Bước 1: Truy cập phần mềm HTKK và đăng nhập.

Bước 2: Chọn mục “Thuế thu nhập cá nhân” và chọn “05-ĐK-TH-TCT Tờ khai đăng ký thuế qua cơ quan chi trả (TT95/2016)”;

Bước 3: Chọn “Năm” và chọn “Đăng ký thuế”;

Bước 4: Nhập đầy đủ các thông tin của người lao động vào các tiêu thức trống. Cột “Mã số thuế người nộp thuế” để trống không ghi;

Bước 5: Cuối cùng chọn “Ghi” và nhấn “Kết xuất file XML” để xuất file tờ khai;

Sau khi hoàn thành tờ khai trên HTKK, người làm đăng ký thực hiện gửi tờ khai trên trang của Tổng cục Thuế.

- Chọn “Đăng ký mới/thay đổi thông tin của cá nhân qua CQCT”;

- Chọn “Nộp tờ khai 05TH từ HTKK”;

- Chọn “Chọn tệp hồ sơ”: chọn file XML của tờ khai vừa xuất từ HTKK;

- Chọn “Ký điện tử”, để ký và hoàn tất tờ khai;

- Chọn “Nộp hồ sơ đăng ký thuế”.

|

Bài viết tham khảo: |

3. Quy định về thuế TNCN

Khi nhắc đến thuế thu nhập cá nhân, ta có thể hình dung đó là khoản thuế phải nộp dành cho các cá nhân có phát sinh thu nhập. Vậy cụ thể theo quy định những cá nhân nào sẽ được cấp mã số thuế TNCN và các nguồn thu nhập nào sẽ bị tính thuế?

3.1. Đối tượng được cấp mã số thuế TNCN

Tại Khoản 3, Điều 30, Luật quản lý thuế 2014 quy định:

“b) Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

c) Doanh nghiệp, tổ chức, cá nhân có trách nhiệm khấu trừ, nộp thuế thay được cấp mã số thuế nộp thay để thực hiện khai thuế, nộp thuế thay cho người nộp thuế;

d) Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;”

3.2. Các khoản tính thuế TNCN

Căn cứ theo Điều 3, Luật Thuế thu nhập cá nhân 2007 (sửa đổi 2012, 2014) và Điều 3, Nghị định 65/2013/NĐ-CP (sửa đổi bởi Nghị định 91/2014/NĐ-CP, Nghị định 12/2015/NĐ-CP)

- Đối với cá nhân cư trú

Thu nhập chịu thuế của cá nhân cư trú là các khoản thu nhập không phân biệt phát sinh trong và ngoài lãnh thổ Việt Nam. Trong đó bao gồm những khoản thu nhập sau đây:

- Thu nhập từ kinh doanh

- Thu nhập từ tiền lương, tiền công

- Thu nhập từ đầu tư vốn

- Thu nhập từ chuyển nhượng vốn

- Thu nhập từ chuyển nhượng bất động sản

- Thu nhập từ trúng thưởng

- Thu nhập từ bản quyền

- Thu nhập từ nhượng quyền thương mại

- Thu nhập từ thừa kế, quà tặng.

| Tham khảo: Tra cứu chứng từ khấu trừ thuế TNCN; Quyết toán thuế tncn. |

- Đối với các nhân không cư trú

Khoản thu nhập chịu thuế được tính là các khoản thu nhập của người đó phát sinh trên phạm vi lãnh thổ Việt Nam, không phân biệt với nơi trả và nơi nhận thu nhập.

Dưới đây là bảng so sánh quý khách có thể tham khảo về quy định tính thuế TNCN với người cư trú và không cư trú tại Việt Nam.

|

Tiêu thức |

Cá nhân cư trú |

Cá nhân không cư trú |

|

Thuế suất áp dụng |

Lũy tiến từ 5% – 35% |

Toàn phần (20%) |

|

Giảm trừ bảo hiểm bắt buộc |

Được |

Không |

|

Giảm trừ gia cảnh |

Được |

Không |

|

Quyết toán thuế |

Có |

Không |

Trên đây là bài viết hướng dẫn đăng ký mã số thuế TNCN và các thông tin liên quan doanh nghiệp và người lao động cần biết. Chúc quý khách thực hiện thành công.

Phần mềm ECN - Chứng từ khấu trừ thuế TNCN điện tử: Hotline trung tâm hỗ trợ 24/7: Miền Bắc: 1900 4767 - Miền Trung, Miền Nam: 1900 4768

Mạnh Hùng.

TIN TỨC LIÊN QUAN:

Tra cứu mã số thuế TNCN như thế nào?

20/04/2023-7629 lượt xem

Danh mục bệnh hiểm nghèo được miễn giảm thuế TNCN

25/04/2023-4817 lượt xem

Hướng dẫn điền mẫu cam kết thuế TNCN mới nhất

27/04/2023-5507 lượt xem

Thuế thu nhập cá nhân - Ai phải nộp?

04/05/2023-2574 lượt xem