Tăng mức giảm trừ gia cảnh từ 1/1/2026: Người lao động được hưởng lợi gì?

Ngày 17/10/2025 Ủy ban Thường vụ Quốc hội chính thức ban hành Nghị quyết số 110/2025/UBTVQH15 tăng mức giảm trừ gia cảnh từ 1/7/2026 khi quyết toán thuế thu nhập cá nhân (TNCN). Đây là quyết sách quan trọng nhằm thích ứng với biến động chỉ số giá tiêu dùng (CPI) và giảm bớt áp lực tài chính cho người lao động trong bối cảnh kinh tế mới.

|

Mục Lục 1. Điều chỉnh tăng mức giảm trừ gia cảnh phù hợp với tình kinh tế xã hội mới 2. Tăng mức giảm trừ gia cảnh từ năm 2026 người lao động được hưởng lợi ích gì? |

1. Điều chỉnh tăng mức giảm trừ gia cảnh phù hợp với tình kinh tế xã hội mới

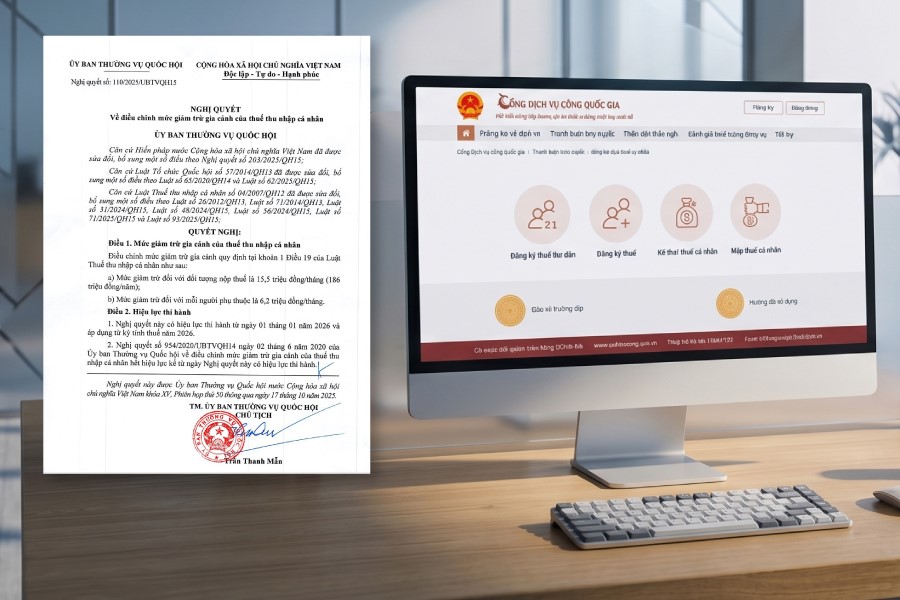

Theo Điều 1, Nghị quyết 110/2025/UBTVQH15 quy định mức giảm trừ gia cảnh từ ngày 01/01/2026 được điều chỉnh như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng, tương ứng mức giảm trừ 186 triệu đồng/năm (trước đó là 11 triệu đồng/tháng tương ứng 132 triệu đồng/năm).

- Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng, tương ứng mức giảm trừ theo năm là 74,4 triệu đồng (trước đó là 4,4 triệu đồng, tương ứng 52,8 triệu đồng/năm).

Như vậy, so với mức giảm trừ cũ thì mức giảm trừ mới đối với người nộp thuế tăng 54 triệu đồng và đối với người phụ thuộc tăng 21,6 triệu đồng cho mỗi năm. Đây được xem là mức tăng đáng kể so với các điều chỉnh tăng trước đó giúp trước bối cảnh chi phí sinh hoạt, giá cả hàng hóa và mức sống của người dân có nhiều biến động.

Nghị quyết 110/2025/UBTVQH15 chính thức có hiệu lực thi hành cho kỳ tính thuế từ năm 2026. Theo đó, các doanh nghiệp và cá nhân nắm rõ phương thức chuyển đổi và áp dụng mức giảm trừ mới.

2. Tăng mức giảm trừ gia cảnh từ năm 2026 người lao động được hưởng lợi ích gì?

Việc nâng mức giảm trừ gia cảnh được đánh giá là giải pháp cần thiết trong bối cảnh chi phí sinh hoạt, giá cả hàng hóa và mức sống của người dân có nhiều biến động. Chính sách mới không chỉ góp phần giảm áp lực thuế cho người lao động mà còn bảo đảm nguyên tắc công bằng trong điều tiết thu nhập.

(1) Giảm áp lực tài chính cho người lao động

Trong những năm gần đây, chi phí sinh hoạt tại nhiều địa phương liên tục tăng, đặc biệt là giá nhà ở, học phí, chi phí y tế hay giá thực phẩm và dịch vụ thiết yếu.

Trong khi đó, mức giảm trừ gia cảnh cũ đã không còn phản ánh đầy đủ mức sống thực tế của người dân. Việc điều chỉnh tăng mức giảm trừ gia cảnh giúp người lao động giữ lại phần thu nhập hợp lý để phục vụ nhu cầu sinh hoạt cơ bản trước khi thực hiện nghĩa vụ thuế.

(2) Tăng thu nhập thực nhận

Khi mức giảm trừ gia cảnh tăng, số thuế TNCN phải nộp giảm dẫn đến thu nhập thực nhận của người lao động tăng lên, người có thu nhập trung bình được hưởng lợi rõ rệt.

Cụ thể, nếu người lao động có 1 người phụ thuộc sẽ được giảm trừ: 15,5 + 6,2 = 21,7 triệu đồng/người/tháng. Như vậy, người lao động này khi có thu nhập 21,7 triệu/tháng chưa thuộc đối tượng phải nộp thuế TNCN.

(3) Kích thích tiêu dùng, thúc đẩy phát triển kinh tế

Theo quy định của Luật Thuế TNCN, mức giảm trừ gia cảnh cần được xem xét điều chỉnh khi chỉ số giá tiêu dùng (CPI) biến động lớn. Việc ban hành Nghị quyết 110/2025/UBTVQH15 được xem là bước điều chỉnh phù hợp với thực tế kinh tế hiện nay, góp phần kích thích tiêu dùng từ đó đẩy mạnh phát triển kinh tế, bảo đảm an sinh xã hội trong thời kỳ mới.

|

Bài viết tham khảo: |

3. Những đối tượng được hưởng lợi từ chính sách mới

Chính sách tăng mức giảm trừ gia cảnh từ ngày 01/01/2026 sẽ tác động tích cực đến nhiều nhóm đối tượng như:

- Người lao động hưởng lương;

- Cá nhân là lao động tự do có thu nhập từ tiền công, tiền lương;

- Người có nhiều người phụ thuộc bao gồm con nhỏ hoặc người già cần chăm sóc.

- Người lao động tại đô thị có chi phí sinh hoạt cao.

Có thể thấy, Nghị quyết 110/2025/UBTVQH15 tăng mức giảm trừ gia cảnh từ ngày 01/01/2026 là một trong những chính sách hỗ trợ thiết thực cho người nộp thuế trong bối cảnh chi phí sinh hoạt ngày càng tăng.

Sự thay đổi này được kỳ vọng sẽ tạo sự công bằng, phù hợp hơn trong nghĩa vụ nộp thuế, đồng thời khẳng định nỗ lực của Nhà nước trong việc đồng hành, chia sẻ khó khăn và đảm bảo an sinh xã hội cho nhân dân.

Thu Hương.

|

Phần mềm chứng từ khấu trừ thuế TNCN điện tử ECN là giải pháp tối ưu giúp doanh nghiệp nâng cao hiệu quả quản lý thuế. Với tính năng tự động lập và cấp chứng từ, hệ thống giúp giảm thiểu sai sót, tiết kiệm thời gian xử lý và hỗ trợ doanh nghiệp luôn tuân thủ quy định mới nhất. Ngoài ra, khi dùng phần mềm ECN người dùng có thể tra cứu thông tin nhanh chóng, tích hợp linh hoạt với hệ thống kế toán nội bộ và bảo mật tối ưu giúp quá trình vận hành quản lý trở nên dễ dàng, thuận lợi. Để đăng ký dùng thử MIỄN PHÍ phần mềm ECN ngay hôm nay quý doanh nghiệp, đơn vị qua tổng đài 24/7: - Tại Miền Bắc: 1900.4767 - Tại Miền Nam & Trung: 1900.4768 |

TIN TỨC LIÊN QUAN:

23 khoản chi phí không được trừ khi tính thuế TNDN 2026

19/05/2026-3653 lượt xem

Trường hợp miễn thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh và những vấn đề cần lưu ý

26/05/2026-208 lượt xem

Cập nhật mức giảm trừ gia cảnh mới theo Nghị quyết 110/2025/UBTVQH15

28/05/2026-863 lượt xem

Khấu trừ thuế TNCN đối với trường hợp ký hợp đồng lao động dưới 3 tháng

02/06/2026-2962 lượt xem