Hướng dẫn cách tính thuế TNCN trực tuyến

Việc tính thuế thu nhập cá nhân (TNCN) có thể rất mất thời gian và bất tiện. Trong nhiều trường hợp chưa nắm rõ cách tính thuế TNCN có thể dẫn đến tính sai, tính thiếu hoặc thừa khoản thuế cần nộp. Bài viết này sẽ hướng dẫn tính thuế TNCN online chi tiết áp dụng cho người có thu nhập từ tiền lương, tiền công. Theo đó có thể tính thuế TNCN nhanh, chính xác.

|

Mục Lục 2. Hướng dẫn tính thuế TNCN online 2.1. Đối tượng áp dụng tính thuế online 2.2. Hướng dẫn tính thuế TNCN online thông qua tiện ích của TopCV |

1. Công thức tính thuế TNCN

Tùy vào từng đối tượng nộp thuế là cá nhân cư trú hoặc cá nhân không cư trú sẽ có cách tính thuế TNCN khác nhau. Đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên và có nguồn thu nhập từ tiền lương, tiền công thì thuế TNCN được tính theo công thức sau:

Công thức áp dụng tính thuế thu nhập cá nhân:

(1): Thuế TNCN cần nộp = Thu nhập tính thuế x Thuế suất.

Trong đó:

(2): Thu nhập tính thuế = Thu nhập phải chịu thuế - các khoản giảm trừ.

(3): Thu nhập phải chịu thuế = Tổng tiền lương nhận được - Các khoản được miễn thuế.

Trên thực tế, hệ thống tính thuế TNCN online dựa trên các yếu tố:

- Thông tin người nộp thuế đã nhập.

- Công thức tính thuế TNCN phải nộp được lập trình trong hệ thống.

- Thời điểm tính thuế (nhằm xác định các điều kiện tính toán).

| Bài viết tham khảo: Tra cứu chứng từ khấu trừ thuế TNCN; Quyết toán thuế tncn. |

2. Hướng dẫn tính thuế TNCN online

Hiện nay, có nhiều ứng dụng giúp tính thuế TNCN online nhanh, cho kết quả chính xác. Tuy nhiên, cách tính sẽ áp dụng cho một số các đối tượng nhất định.

2.1. Đối tượng áp dụng tính thuế online

Bài viết này sẽ hướng dẫn tính thuế TNCN cho cá nhân cư trú có thu nhập từ kinh doanh, tiền lương tiền công.

(1) Cá nhân cư trú

Cá nhân cư trú thỏa mãn một trong 2 điều kiện sau:

- Một là: Cá nhân có nơi ở thường xuyên tại Việt Nam, chia làm một trong hai trường hợp sau:

+ Có nhà thuê để ở tại Việt Nam theo quy định của pháp luật về nhà ở, và thời hạn của các hợp đồng thuê kéo dài từ 183 ngày trở lên trong năm tính thuế.

+ Có nơi ở thường xuyên theo quy định của pháp luật về cư trú.

- Hai là: Cá nhân có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam, trong đó ngày đến và ngày đi được tính là 01 ngày.

Ngày đến và ngày đi được căn cứ vào chứng thực của cơ quan quản lý xuất nhập cảnh trên hộ chiếu (hoặc giấy thông hành) của cá nhân khi đến và khi rời Việt Nam. Trường hợp nhập cảnh và xuất cảnh trong cùng một ngày thì được tính chung là một ngày cư trú.

| Tham khảo: Hướng dẫn cách hoàn thuế TNCN online. |

(2) Thu nhập từ kinh doanh, tiền lương, tiền công

Các khoản thu nhập từ kinh doanh, tiền lương, tiền công căn cứ theo quy định tại Khoản 1 và 2, Điều 2, Thông tư 111/2013/TT-BTC ngày 15/8/2013. Cụ thể gồm:

- Thu nhập từ kinh doanh là thu nhập có được từ hoạt động sản xuất, kinh doanh trong các lĩnh vực sau:

+ Thu nhập từ sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề kinh doanh theo quy định của pháp luật.

+ Thu nhập từ hoạt động sản xuất, kinh doanh nông nghiệp, lâm nghiệp, làm muối, nuôi trồng, đánh bắt thủy sản không đáp ứng đủ điều kiện được miễn thuế.

+ Thu nhập từ hoạt động hành nghề độc lập của cá nhân trong những lĩnh vực, ngành nghề được cấp giấy phép hoặc chứng chỉ hành nghề theo quy định của pháp luật.

- Thu nhập từ tiền lương, tiền công theo quy định từ gồm:

+ Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

+ Các khoản phụ cấp, trợ cấp theo quy định (trừ các khoản trợ cấp, phụ cấp từ chế độ BHXH, trợ cấp phụ cấp đối với trường hợp khó khăn đột xuất).

2.2. Hướng dẫn tính thuế TNCN online thông qua tiện ích của TopCV

Các bước tính thuế TNCN thông qua tiện ích của TopCV như sau:

Bước 1: Truy cập công cụ tính Thuế thu nhập cá nhân trên website của TopCV

Người nộp thuế truy cập công cụ tính Thuế thu nhập cá nhân trên website của TopCV.

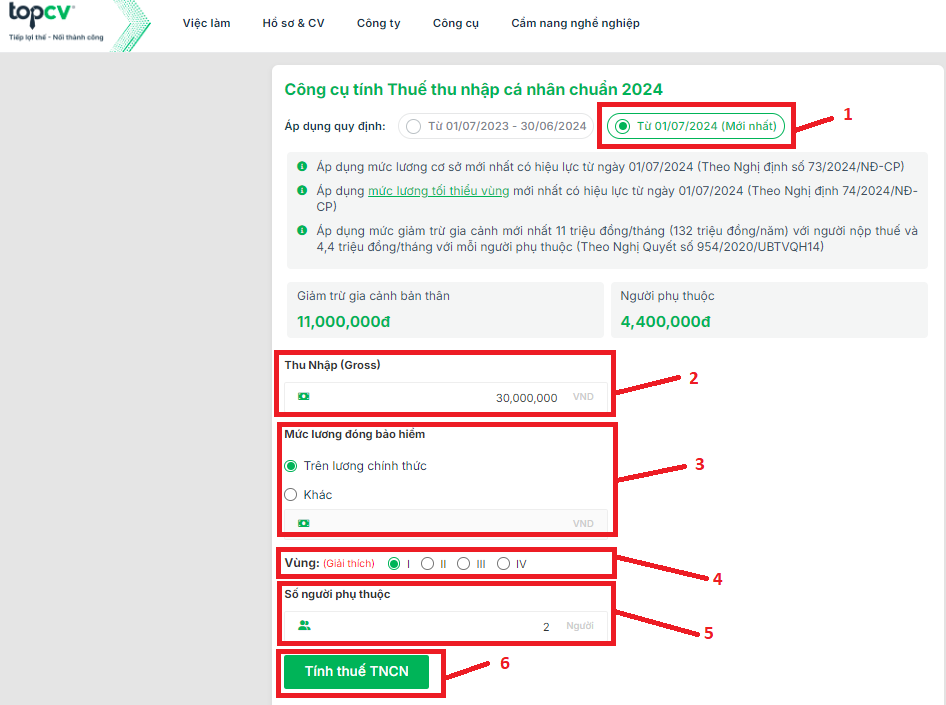

Bước 2: Nhập thông tin tính thuế TNCN

Người nộp thuế nhập thông tin tính thuế gồm:

- Tại (1) - Áp dụng quy định: Người nộp thuế lựa chọn thời gian áp dụng quy định tính thuế. Tính thuế TNCN tại tháng nào thì áp dụng thời gian tương ứng với tháng đó.

- Tại (2)- Thu nhập: Người nộp thuế nhập thu nhập (Gross- thu nhập chưa trừ đi các khoản đóng BHXH).

- Tại (3) - Mức lương đóng bảo hiểm: Người nộp tích chọn ô tương ứng với trường hợp của mình.

+ Chọn “Trên lương chính thức” nếu công ty đóng BHXH theo lương chính thức (lương gross đã nhập trước đó)

+ Chọn “Khác” và nhập số tiền tương ứng với mức lương đóng BHXH thực tế của người nộp thuế.

- Tại (4) - Vùng: Tích chọn vùng nơi mình đang làm việc

Thực chất việc chọn vùng nhằm xác định mức lương tối thiểu vùng phục vụ cho việc xác định mức lương đóng BHXH có đúng hay không. Hiện mức lương tối thiểu vùng từ 1/7/2024 đang được áp dụng như sau:

- Vùng I: 4.960.000 đồng/tháng.

- Vùng II: 4.410.000 đồng/tháng.

- Vùng III: 3.860.000 đồng/tháng.

- Vùng IV: 3.450.000 đồng/tháng.

- Tại 5: Chọn số người phụ thuộc: Số người phụ thuộc này là số người phụ thuộc đã đăng ký với cơ quan thuế.

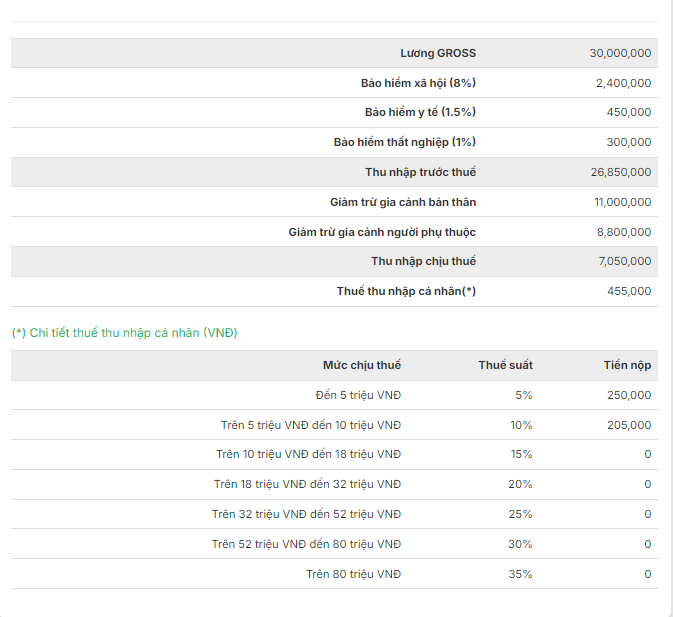

Ví dụ 1: Từ tháng 7/2024, Công ty X trả lương hàng tháng cho anh A là 30.000.000 đồng/tháng (lương gross). Anh A có 2 con nhỏ đã đăng ký là đối tượng phụ thuộc với cơ quan thuế. Tính số thuế TNCN phải nộp mỗi tháng của anh A từ tháng 7/2024.

Người nộp thuế nhập thông tin như sau:

- Tại (6) - Tính thuế TNCN: Người dùng nhấn chọn ô “ Tính thuế TNCN”.

Bước 3: Nhận kết quả

Sau khi nhấn chọn ô “Tính thuế TNCN” Hệ thống ngay lập tức trả kết quả tính thuế TNCN phải nộp mỗi tháng.

Hệ thống tính kết quả thuế TNCN của ông A mỗi tháng là 455.000 đồng/tháng. Người nộp thuế có thể nhận kết quả sau vài thao tác đơn giản mà không mất nhiều công sức tính toán.

Trên đây là hướng dẫn tính thuế TNCN online được nhiều người áp dụng để tính thuế TNCN phải nộp. Việc áp dụng các công cụ tính thuế TNCN online giúp tính thuế TNCN nhanh, chính xác đặc biệt không đòi hỏi người nộp phải nắm rõ cách tính thuế TNCN.

Tuy nhiên, lưu ý khi tính thuế TNCN online chỉ áp dụng cho thu nhập từ kinh doanh, tiền lương, tiền công.

Trên đây là những chia sẻ từ Chứng từ khấu trừ thuế TNCN điện tử ECN về cách tính thuế TNCN online, nếu bạn cần hỗ trợ xin vui lòng liên hệ toogr đài HTKH ECN Thái Sơn: 1900 4767 - 1900 4768 để được giúp đỡ.

Thu Hương

TIN TỨC LIÊN QUAN:

Cách tính thuế TNCN người nước ngoài không cư trú

21/08/2024-4102 lượt xem

Hướng dẫn tra mã số thuế TNCN nhanh, chính xác

26/08/2024-7274 lượt xem

Hướng dẫn người nộp thuế quyết toán thuế TNCN online

28/08/2024-6922 lượt xem

Thuế TNCN khấu trừ tại nguồn là gì? Quy trình khấu trừ thuế

30/08/2024-2325 lượt xem