Quy định thuế tncn giảm trừ gia cảnh và người phụ thuộc năm 2024

Khi quyết toán thuế TNCN, lao động sẽ được giảm trừ một phần thu nhập cho mỗi người phụ thuộc đang chăm sóc. Cụ thể năm 2024, các quy định về thuế TNCN giảm trừ gia cảnh là như thế nào? ECN sẽ giúp quý khách tổng hợp những thông tin mới nhất và cách đăng ký người phụ thuộc tại bài viết này.

1. Quy định thuế TNCN giảm trừ gia cảnh

Quy định giảm trừ gia cảnh giúp người lao động giảm bớt gánh nặng thuế và còn thể hiện sự quan tâm, khuyến khích của nhà nước đối với việc chăm sóc gia đình và người thân của họ.

1.1. Các khoản giảm trừ gia cảnh dành cho cá nhân

Giảm trừ gia cảnh là số tiền được khấu trừ từ thu nhập chịu thuế thu nhập cá nhân trước khi tính thuế, đối với thu nhập từ tiền lương hoặc tiền công của cá nhân cư trú.

Cá nhân có thể nhận được 2 khoản giảm trừ gia cảnh khi tính thuế TNCN:

- Giảm trừ gia cảnh cho bản thân người nộp thuế: Đây là khoản giảm trừ mà cá nhân nộp thuế được tự động áp dụng nếu chưa đạt mức thu nhập bị tính thuế.

- Giảm trừ gia cảnh cho người phụ thuộc: Người nộp thuế được tính giảm trừ thu nhập cho mỗi người phụ thuộc nếu họ đã đăng ký thuế và được cấp mã số thuế.

1.2. Mức giảm trừ gia cảnh năm 2024

Trong năm 2024, quy định về mức giảm trừ gia cảnh thuế Thu nhập cá nhân (TNCN) đã có những điều chỉnh nhằm hỗ trợ người nộp thuế và người phụ thuộc của họ.

Cụ thể, mức giảm trừ cho bản thân người nộp thuế được nâng lên thành 11 triệu đồng/tháng (tương đương 132 triệu đồng/năm), trong khi mức giảm trừ cho mỗi người phụ thuộc cũng được tăng lên, đạt 4,4 triệu đồng/tháng.

| Bài viết tham khảo: Tra cứu chứng từ khấu trừ thuế TNCN; Quyết toán thuế tncn. |

2. Điều kiện người phụ thuộc khi đăng ký giảm trừ gia cảnh

Để đăng ký người phụ thuộc cho việc giảm trừ gia cảnh thuế Thu nhập cá nhân (TNCN) năm 2024, người phụ thuộc phải thỏa mãn các điều kiện theo quy định tại Điểm d, Khoản 1, Điều 9 của Thông tư 111/2013/TT-BTC:

(1) Con cái:

- Bao gồm con đẻ, con nuôi theo pháp luật, con riêng của chồng hoặc vợ, con ngoài giá thú

- Con dưới 18 tuổi hoặc con từ 18 tuổi trở lên bị khuyết tật hoặc đang theo học và không có thu nhập hoặc có thu nhập bình quân tháng không vượt quá 1 triệu đồng.

(2) Vợ/Chồng:

- Nếu trong độ tuổi lao động phải bị khuyết tật và không có khả năng lao động, hoặc không có thu nhập hoặc có thu nhập bình quân tháng không vượt quá 1 triệu đồng.

(3) Cha mẹ:

- Bao gồm Cha mẹ ruột, cha mẹ nuôi, cha mẹ chồng (hoặc vợ), mẹ kế, cha dượng

- Đối với người trong độ tuổi lao động phải bị khuyết tật và không có khả năng lao động, hoặc không có thu nhập hoặc có thu nhập bình quân tháng không vượt quá 1 triệu đồng.

(4) Các cá nhân khác:

Những người không có nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng và đáp ứng các điều kiện tương tự như trên gồm có:

- Chị ruột, anh ruột, em ruột của người nộp thuế.

- Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, cậu ruột, dì ruột, chú ruột, bác ruột của người nộp thuế.

- Cháu ruột của người nộp thuế bao gồm: Con của chị ruột, anh ruột, em ruột.

- Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.

| Bài viết tham khảo: Khấu trừ thuế TNCN là gì? |

3. Thủ tục đăng ký giảm trừ gia cảnh thuế TNCN

Người lao động có thể lựa chọn 2 hình thức đăng ký thuế TNCN giảm trừ gia cảnh người phụ thuộc là: tự đăng ký với cơ quan Thuế hoặc nhờ doanh nghiệp đăng ký thay.

3.1. Cá nhân tự đăng ký người phụ thuộc giảm trừ gia cảnh

Thủ tục dành cho người lao động tự đăng ký người phụ thuộc để giảm trừ gia cảnh thuế Thu nhập cá nhân (TNCN) năm 2024 được thực hiện theo các bước sau:

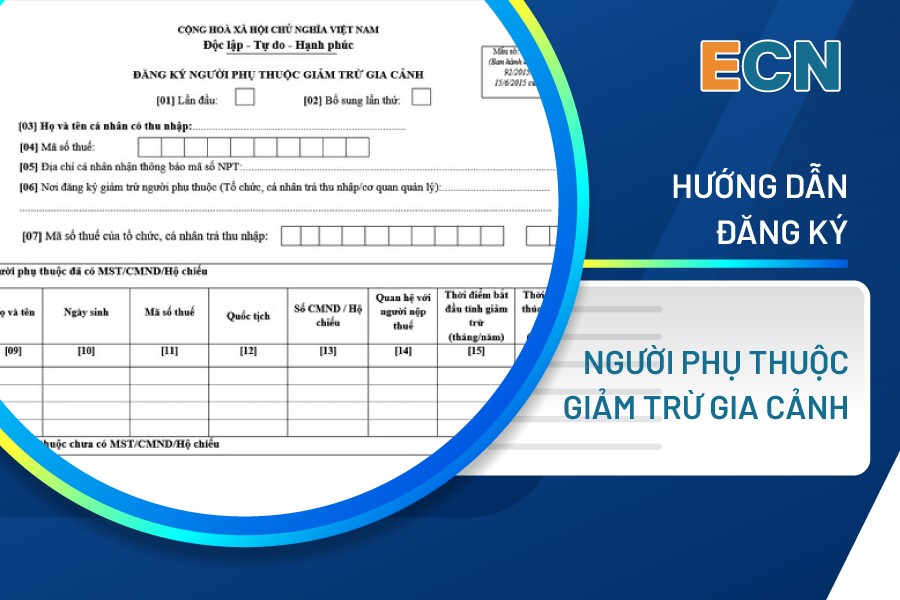

Bước 1: Chuẩn bị hồ sơ đăng ký người phụ thuộc bao gồm:

- Tờ khai đăng ký người phụ thuộc (Mẫu 20-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC). Tải Tại Đây.

- Bản sao giấy khai sinh, giấy tờ chứng minh quan hệ gia đình.

- Chứng từ chứng minh người phụ thuộc không có thu nhập hoặc thu nhập thấp.

Bước 2: Nộp hồ sơ: Nộp hồ sơ tại cơ quan thuế nơi người nộp thuế đăng ký mã số thuế.

Sau khi đăng ký giảm trừ gia cảnh cho người phụ thuộc, người nộp thuế sẽ được cơ quan thuế cấp mã số thuế cho người phụ thuộc và được tạm tính giảm trừ gia cảnh trong năm kể từ khi đăng ký.

3.2. Doanh nghiệp đăng ký người phụ thuộc giảm trừ gia cảnh cho nhân viên

Quy trình ủy quyền đăng ký thuế cho người phụ thuộc bao gồm các bước sau:

Bước 1: Người lao động gửi các tài liệu sau cho công ty

(1) Văn bản ủy quyền đăng ký người phụ thuộc.

(2) Giấy tờ cá nhân của người phụ thuộc gồm:

- Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân (CMND) còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ 14 tuổi trở lên.

- Bản sao Giấy khai sinh hoặc bản sao Hộ chiếu còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam dưới 14 tuổi.

- Bản sao Hộ chiếu đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài.

- Hồ sơ chứng minh người phụ thuộc.

Bước 2: Công ty gửi Mẫu 20-ĐK-TH-TCT (Mẫu 02TH) qua mạng:

- Doanh nghiệp cần sử dụng chữ ký số.

- Có thể khai trực tuyến trên trang thuedientu.gdt.gov.vn hoặc tải bảng kê Excel vào phần mềm HTKK, sau đó xuất file XML để nộp qua trang thuedientu.gdt.gov.vn.

Nội dung trên đây là toàn bộ những quy định và hướng dẫn liên quan tới đăng ký giảm trừ gia cảnh cho người lao động. Hy vọng bài viết từ ECN đã cung cấp những thông tin hữu ích giúp quý khách trong quá trình quyết toán thuế TNCN của mình.

Ngoài ra, Quý khách có nhu cầu tìm hiểu thêm thông tin về phần mềm ECN - Chứng từ khấu trừ thuế TNCN điện tử của Thaison Soft vui lòng liên hệ Hotline trung tâm hỗ trợ 24/7 Miền Bắc: 1900 4767 - Miền Trung, Miền Nam: 1900 4768.

Thu Hương

TIN TỨC LIÊN QUAN:

Cách tính thuế TNCN từ trúng thưởng cập nhật 2024

26/03/2024-5954 lượt xem

Quy đinh về Hạn nộp quyết toán thuế tncn là khi nào?

28/03/2024-2926 lượt xem

Điều kiện ủy quyền quyết toán thuế TNCN

02/04/2024-2458 lượt xem

Chứng từ khấu trừ thuế TNCN điện tử là gì? Trường hợp sử dụng

04/04/2024-1922 lượt xem