Mẫu giấy ủy quyền quyết toán thuế TNCN năm 2023

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm quyết toán thuế thì phải quyết toán thuế TNCN. Dưới đây là mẫu giấy ủy quyền quyết toán thuế TNCN năm 2023 chính xác nhất mà người lao động có thể tham khảo.

|

Mục Lục 1. Điều kiện để cá nhân ủy quyền quyết toán thuế TNCN |

1. Điều kiện để cá nhân ủy quyền quyết toán thuế TNCN

Căn cứ theo Khoản 6, Điều 8, Nghị định 126/2020/NĐ-CP quy định, điều kiện để cá nhân cư trú có thu nhập từ tiền công, tiền lương ủy quyền quyết toán thuế TNCN như sau:

(1) Người lao động có thu nhập từ tiền lương, tiền công, ký hợp đồng lao động với doanh nghiệp từ 3 tháng trở nên, thực tế đang làm việc tại đó vào thời điểm doanh nghiệp thực hiện quyết toán thuế, kể cả không làm việc đủ 12 tháng trong năm dương lịch.

Trong trường hợp cá nhân là lao động của tổ chức cũ, được điều chuyển đến tổ chức mới do hoạt động sáp nhập, hợp nhất hoặc chia tách, chuyển đổi loại hình doanh nghiệp, hoặc 2 tổ chức trong cùng hệ thống thì cá nhân đó được ủy quyền quyết toán thuế cho tổ chức mới.

(2) Người lao động có thu nhập từ tiền công, tiền lương, ký hợp đồng lao động từ 3 tháng trở lên với doanh nghiệp và thực tế đang làm việc tại thời điểm doanh nghiệp đó quyết toán thuế, kể cả chưa làm việc đủ 12 tháng trong năm dương lịch; đồng thời có thu nhập ở nơi khác bình quân tháng trong năm không quá 10 triệu đồng, đã được khấu trừ thuế TNCN theo tỷ lệ 10%, nếu không có yêu cầu quyết toán thuế với phần thu nhập này thì sẽ được ủy quyền quyết toán thuế cho doanh nghiệp.

(3) Cá nhân là người nước ngoài, kết thúc hợp đồng lao động tại Việt nam, khai quyết toán thuế trước khi xuất cảnh. Nếu cá nhân chưa làm thủ tục quyết toán thuế thì có thể ủy quyền để tổ chức trả thu nhập quyết toán thuế. Tổ chức trả thu nhập nhận ủy quyền quyết toán thuế thì phải chịu trách nhiệm về số thuế TNCN phải nộp thêm hoặc hoàn trả của cá nhân đó.

2. Đối tượng nào không phải quyết toán thuế TNCN?

Theo quy định tại Công văn số 883/TCT-DNNCN, các cá nhân có thu nhập từ tiền lương, tiền công sẽ không phải quyết toán thuế TNCN trong 04 trường hợp dưới đây:

(1) Cá nhân có số tiền thuế TNCN phải nộp thêm sau quyết toán của từng năm ít hơn 50.000 đồng. Trường hợp này, cá nhân tự xác định số tiền thuế được miễn, không bắt buộc phải nộp hồ sơ quyết toán thuế TNCN, không phải nộp hồ sơ miễn thuế. Nếu kỳ quyết toán từ năm 2019 trở về trước đã quyết toán trước ngày 05 tháng 12 năm 2020 thì không xử lý hồi tố.

(2) Số thuế TNCN phải nộp nhỏ hơn số thuế tạm nộp mà cá nhân không có yêu cầu hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo.

(3) Cá nhân có thu nhập từ tiền công, tiền lương, ký hợp đồng lao động 3 tháng trở lên tại 1 đơn vị, đồng thời có thu nhập ở nơi khác bình quân tháng trong năm không quá 10 triệu đồng, đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế thì không cần quyết toán với phần thu nhập này.

(4) Người lao động được người sử dụng lao động mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy phí bảo hiểm mà doanh nghiệp bảo hiểm hoặc người sử dụng lao động đã khấu trừ thuế TNCN theo tỷ lệ 10% trên khoản tiền phí bảo hiểm, tương đương phần người sử dụng lao động mua hoặc đóng góp cho người lao động, thì người lao động không cần quyết toán thuế TNCN với phần thu nhập này.

3. Mẫu giấy ủy quyền quyết toán thuế TNCN

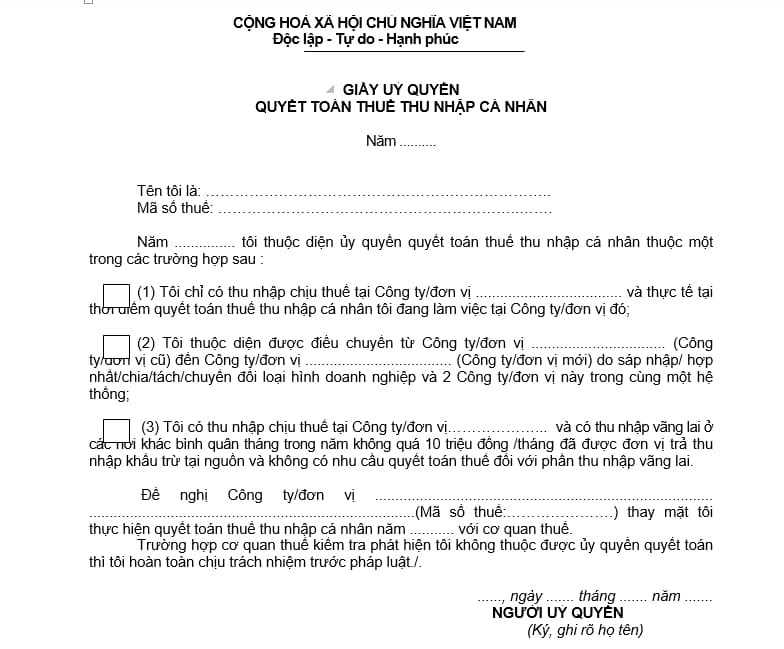

Để ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế, cá nhân cần tải và điền đầy đủ thông tin theo mẫu giấy ủy quyền quyết toán thuế TNCN theo mẫu số 08/UQ-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC. Sau đó, gửi giấy ủy quyền đã điền đủ thông tin cho tổ chức, cá nhân trả thu nhập

Cách điền giấy ủy quyền quyết toán thuế TNCN theo Mẫu số 08/UQ-QTT-TNCN như sau:

- Năm quyết toán thuế: 2022

- Điền đầy đủ, chính xác họ tên, mã số thuế của cá nhân có thu nhập từ tiền công, tiền lương. Trường hợp không nhớ mã số thuế cá nhân, thực hiện tra thông tin mã số thuế tại địa chỉ: https://masothue.com/tra-cuu-ma-so-thue-ca-nhan/

- Tích vào ô vuông (1), (2), (3) tương ứng với trường hợp của từng cá nhân. Sau đó, điền đầy đủ, chính xác tên, mã số thuế của công ty đang làm việc để ủy quyền quyết toán thuế.

- Điền ngày, tháng, năm viết giấy ủy quyền quyết toán và ký ghi rõ họ tên của người ủy quyền quyết toán.

Lưu ý: Cá nhân ủy quyền quyết toán cần chịu trách nhiệm về tính chính xác của toàn bộ thông tin trên giấy ủy quyền.

Trên đây là một số thông tin về ủy quyền quyết toán thuế thu nhập cá nhân, cách điền thông tin trên giấy ủy quyền quyết toán thuế TNCN. Hy vọng bài viết đã cung cấp thông tin hữu ích cho quý độc giả.

Quý khách có nhu cầu tìm hiểu thêm thông tin về phần mềm ECN - Chứng từ khấu trừ thuế TNCN điện tử của Thaison Soft vui lòng liên hệ Hotline trung tâm hỗ trợ 24/7: Miền Bắc: 1900 4767 - Miền Trung, Miền Nam: 1900 4768.

Thu Hương

TIN TỨC LIÊN QUAN:

Thuế thu nhập cá nhân lũy tiến được tính như thế nào?

02/01/2023-3358 lượt xem

Hướng dẫn tra cứu thông tin nộp thuế thu nhập cá nhân

01/02/2023-4687 lượt xem

Thông tin cần biết về lệ phí trước bạ và thuế thu nhập cá nhân nhà đất

01/02/2023-7647 lượt xem