Nộp tờ khai quyết toán thuế TNCN khi nào?

Nộp tờ khai quyết toán thuế TNCN đúng hạn thể hiện trách nhiệm của mỗi công dân, tổ chức đối với đất nước. Bên cạnh đó, nộp thuế đúng hạn giúp cá nhân và tổ chức tránh khỏi các rủi ro bị phạt nộp thuế chậm. Vậy nộp tờ khai quyết toán thuế TNCN khi nào?

1. Khai quyết toán thuế TNCN là gì và tờ khai thuế TNCN

Thuế thu nhập cá nhân (TNCN) là một trong những loại thuế trực thu quan trọng mà cá nhân phải nộp vào Ngân sách nhà nước khi có thu nhập chịu thuế.

Thuế TNCN đánh vào cá nhân có thu nhập cao được tính dựa trên tiền lương, tiền công hoặc từ các nguồn thu khác sau khi đã được giảm trừ.

1.1. Khai quyết toán thuế TNCN là gì?

Căn cứ Khoản 10, Điều 3, Luật Quản lý thuế 2019 nêu rõ việc khai quyết toán thuế như sau:

| “10. Khai quyết toán thuế là việc xác định số tiền thuế phải nộp của năm tính thuế hoặc thời gian từ đầu năm tính thuế đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế hoặc thời gian từ khi phát sinh đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế theo quy định của pháp luật.” |

Khai quyết toán thuế TNCN được hiểu là việc xác định số tiền thuế TNCN phải nộp của của năm tính thuế hoặc thời gian từ đầu năm tính thuế đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế hoặc thời gian từ khi phát sinh đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế TNCN theo quy định của pháp luật.

| Tham khảo: Hướng dẫn nộp thuế TNCN chi tiết đối với trường hợp trực tiếp khai thuế |

1.2. Mẫu tờ khai thuế TNCN

Để thực hiện khai thuế TNCN người khai thuế sẽ khai trực tiếp trên Tờ khai thuế TNCN theo quy định của pháp luật.

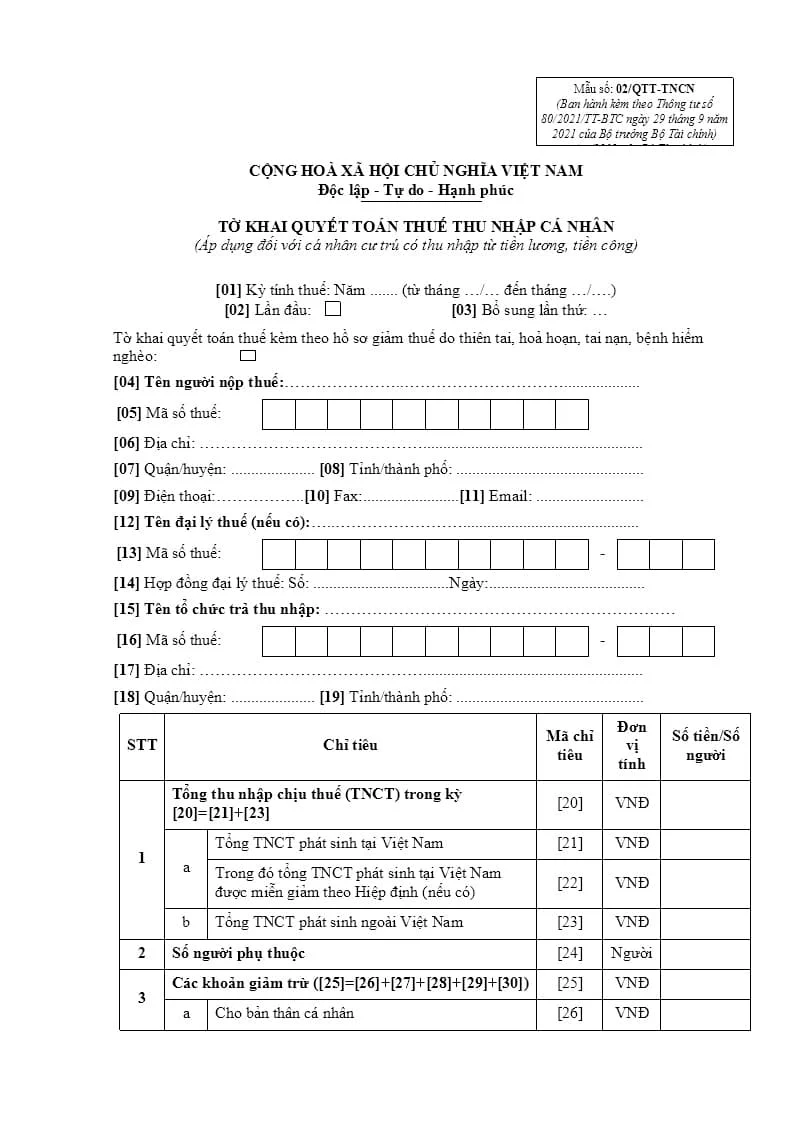

(1) Mẫu tờ khai thuế TNCN cho cá nhân trực tiếp quyết toán thuế

Mẫu tờ khai thuế TNCN cho cá nhân trực tiếp quyết toán thuế (Mẫu số 02/QTT-TNCN) được ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC: như sau:

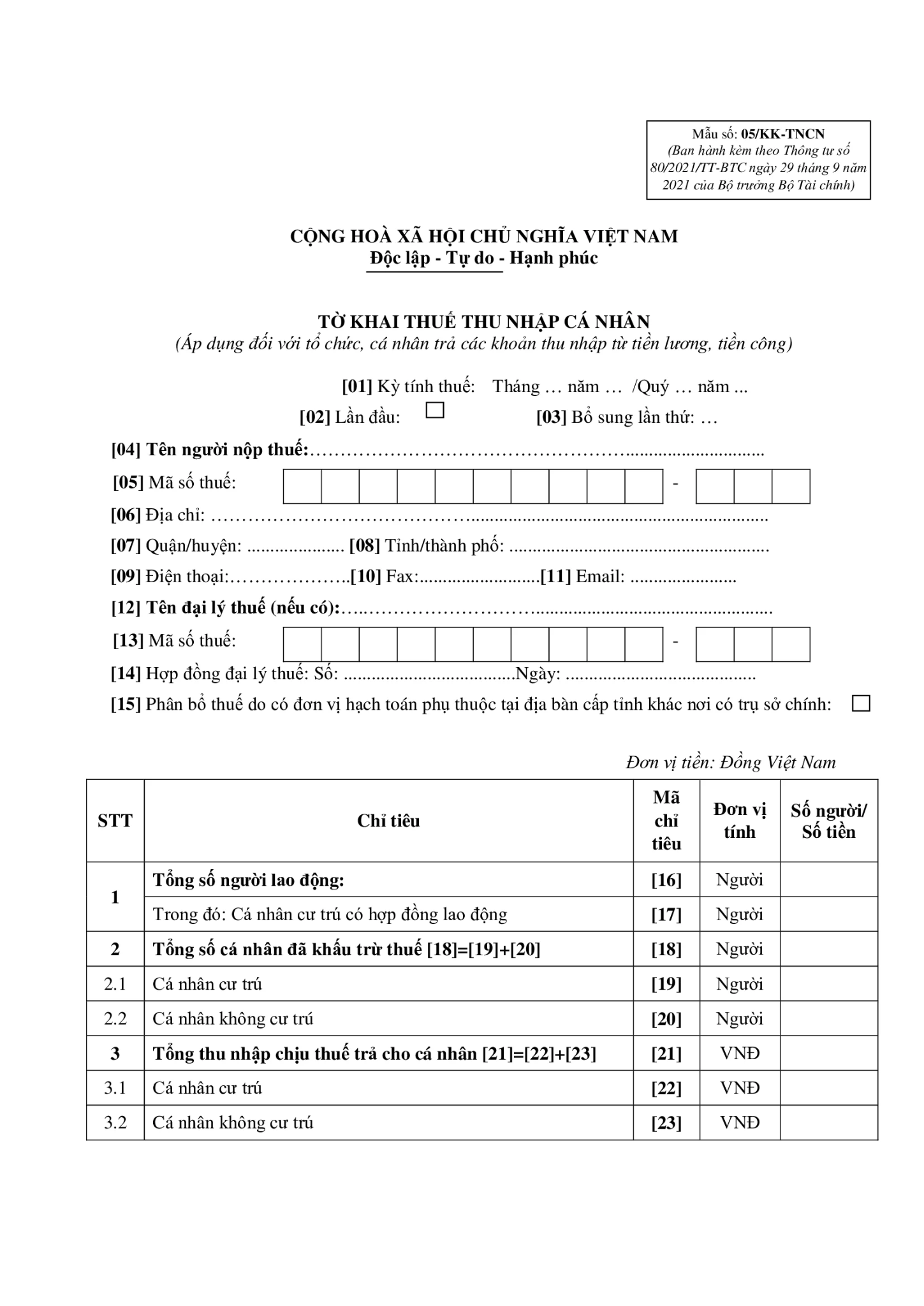

(2) Mẫu tờ khai thuế TNCN của tổ chức trả tiền lương, tiền công

Mẫu tờ khai thuế TNCN áp dụng với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công (Mẫu 05/KK-TNCN) được ban hành kèm theo Thông tư 80/2021/TT-BTC có dạng như sau:

Mẫu tờ khai này áp dụng đối với tổ chức, cá nhân phát sinh trả thu nhập từ tiền lương, tiền công cho cá nhân trong tháng/quý, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

| Đọc thêm: Thuế suất thuế TNCN theo biểu thuế lũy tiến từng phần |

2. Thời hạn nộp tờ khai quyết toán thuế TNCN

Mỗi năm Bộ tài chính sẽ có công văn cụ thể hướng dẫn cá nhân và đơn vị thực hiện quyết toán thuế TNCN trong đó nêu rõ thời điểm thực hiện quyết toán thuế.

Thời hạn nộp tờ khai quyết toán thuế thu nhập cá nhân (TNCN) được quy định cụ thể trong các văn bản pháp luật về thuế.

2.1. Thời hạn nộp tờ khai quyết toán thuế TNCN đối với cá nhân trực tiếp khai thuế

Căn cứ theo quy định tại Điểm b, Khoản 2, Điều 44, Luật Quản lý thuế số 38/2019/QH14 của Quốc hội quy định thời gian khai, nộp hồ sơ quyết toán thuế TNCN đối với loại thuế có kỳ tính thuế theo năm như sau:

| “Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế”. |

Như vậy, đối với cá nhân trực tiếp khai thuế TNCN sẽ nộp tờ khai thuế chậm nhất vào ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm tài chính.

2.2. Thời hạn nộp tờ khai đối với tổ chức trả thu nhập thực hiện khai thuế hộ

Căn cứ theo Điểm a, Khoản 2, Điều 44, Luật Quản lý thuế số 38/2019/QH14 của Quốc hội quy định thời gian khai, nộp hồ sơ quyết toán thuế TNCN đối với loại thuế có kỳ tính thuế theo năm như sau:

| “Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm”. |

Như vậy, đối với các tổ chức, doanh nghiệp trả tiền công, tiền lương thực hiện khai thuế hộ người lao động thì thời gian nộp tờ khai thuế TNCN chậm nhất là ngày cuối cùng của tháng thứ 03 kể từ ngày kết thúc năm dương lịch.

Lưu ý: Trường hợp thời hạn nộp hồ sơ quyết toán thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp tờ khai thuế TNCN được tính là ngày làm việc tiếp theo của ngày nghỉ đó.

| Tham khảo: Tra cứu chứng từ khấu trừ thuế TNCN; Quyết toán thuế tncn. |

3. Tại sao phải nộp tờ khai quyết toán thuế TNCN đúng hạn?

Việc nộp tờ khai thuế TNCN đúng hạn, thực hiện tốt nghĩa vụ thuế của mình là một trong những việc làm cần thiết và mang nhiều ý nghĩa:

- Tuân thủ pháp luật: Việc nộp tờ khai đúng hạn tuân thủ quy định của Pháp luật là một trong những biểu hiện của công dân mẫu mực.

- Tránh bị phạt hành chính: Trường hợp nộp chậm hoặc không nộp thuế TNCN, người nộp thuế có thể bị phạt tiền hoặc chịu trách nhiệm pháp lý theo quy định.

- Được hoàn thuế (nếu có): Trong năm tài chính người nộp thuế đã nộp quá số thuế TNCN phải nộp, việc quyết toán thuế đúng hạn giúp người nộp có thể được hoàn lại số tiền chênh lệch sớm.

Trên đây là giải đáp về nộp tờ khai quyết toán thuế TNCN khi nào. Cá nhân làm việc theo hợp đồng lao động nếu ủy quyền quyết toán thuế cho doanh nghiệp, đơn vị nơi mình làm việc sẽ giúp tránh các thủ tục rườm rà phức tạp. Tuy nhiên cá nhân vẫn nên kiểm tra lại thông tin để đảm bảo tính chính xác mức thuế phải nộp.

Để tham khảo thêm về phần mềm chứng từ khấu trừ thuế TNCN điện tử, Quý doanh nghiệp vui lòng liên hệ tới ECN để được tư vấn viên hỗ trợ theo hotline:

- Miền Bắc: 1900.4767

- Miền Trung, Nam: 1900.4768

TIN TỨC LIÊN QUAN:

Thuế TNCN đối với tiền làm thêm giờ tính thế nào?

20/11/2024-3085 lượt xem

Thuế TNCN từ đầu tư chứng khoán tính thế nào?

26/11/2024-8597 lượt xem

Thuế TNCN vãng lai là gì? Cách khai thuế TNCN vãng lai đối với cá nhân trực tiếp quyết toán thuế

02/12/2024-5684 lượt xem

Nộp lại tờ khai thuế TNCN có bị phạt không?

04/12/2024-17908 lượt xem