Hướng dẫn cách tính thuế TNCN với tiền làm thêm giờ theo quy định mới nhất

Tiền làm thêm giờ là một khoản thu nhập đáng kể của người lao động bên cạnh tiền lương cố định hàng tháng. Tuy nhiên, tiền làm thêm giờ cũng là khoản thu nhập chịu thuế TNCN. Do đó, người lao động cần nắm rõ cách tính thuế TNCN với tiền làm thêm giờ để đảm bảo quyền lợi của mình.

1. Quy định về tiền làm thêm giờ của người lao động

Tiền làm thêm giờ là khoản tiền mà doanh nghiệp/người sử dụng lao động chi trả trực tiếp cho người lao động khi người lao động làm việc ngoài giờ quy định theo yêu cầu của người sử dụng lao động.

Do đó, pháp luật có quy định, khoản tiền làm thêm giờ sẽ được trả cao hơn so với tiền lương làm việc trong giờ tiêu chuẩn.

Theo quy định tại Khoản 1, Điều 98, Bộ luật Lao động năm 2019, người lao động khi làm thêm giờ sẽ được chi trả theo mức sau đây:

- Trường hợp người lao động đi làm vào ngày thường: Doanh nghiệp phải trả ít nhất 150% lương.

- Trường hợp người lao động đi làm vào ngày nghỉ hàng tuần: Doanh nghiệp phải chi trả ít nhất 200% lương.

- Trường hợp người lao động đi làm vào ngày nghỉ lễ Tết, ngày nghỉ có hưởng lương: Doanh nghiệp phải trả cho người lao động ít nhất 300% lương, chưa kể tiền lương người lao động được hưởng trong ngày lễ Tết.

- Trường hợp người lao động làm việc vào ban đêm: Doanh nghiệp phải trả thêm ít nhất bằng 30% lương tính theo giá tiền lương hoặc tiền lương thực trả theo công việc của ngày làm việc bình thường.

- Trường hợp người lao động làm thêm giờ vào ban đêm: Doanh nghiệp phải trả cho người lao động thêm 20% tiền lương tính theo đơn giá tiền lương hoặc tiền lương theo công việc ban ngày của ngày làm việc bình thường hoặc ngày nghỉ hàng tuần của ngày nghỉ lễ, Tết.

Theo quy định trên thì tiền lương làm thêm giờ sẽ được tính như sau:

Tiền lương làm thêm giờ = (Tiền lương giờ thực trả của công việc đang làm vào ngày làm việc bình thường) x (Mức ít nhất 150% hoặc 200% hoặc 300%) x (Số giờ làm thêm).

Tóm lại, nếu làm thêm giờ, số tiền nhận được sẽ tăng lên đáng kể so với số tiền công, tiền lương hàng tháng mà người lao động nhận được. Do đó, rất nhiều người lao động mong muốn cải thiện thu nhập của mình thông qua khoảng thời gian làm thêm giờ này.

| Tham khảo: Hướng dẫn cá nhân tự quyết toán thuế qua mạng. |

2. Cách tính thuế TNCN đối với tiền làm thêm giờ

2.1. Tiền làm thêm giờ có được miễn thuế TNCN không?

Theo quy định tại Điểm i, Khoản 1, Điều 3, Thông tư 111/2013/TT-BTC về các khoản thu nhập được miễn thuế TNCN thì thu nhập tiền tiền lương, tiền công làm thêm giờ được trả cao hơn so với tiền công, tiền lương làm việc trong giờ.

Tiền làm thêm giờ được miễn thuế TNCN nhưng không phải miễn toàn bộ, mà chỉ miễn phần thu nhập được trả cao hơn so với tiền công, tiền lương trong giờ. Cụ thể như sau:

Tiền công doanh nghiệp thực trả cho người lao động do làm thêm giờ - Tiền lương tính theo ngày làm việc bình thường = Khoản tiền lương trả cao hơn (Khoản tiền này được miễn thuế TNCN).

Ví dụ: Ông Nguyễn Văn A ký hợp đồng lao động với Công ty B với mức lương trả theo ngày làm việc bình thường là 100.000 đồng/giờ.

Công ty B quy định, nếu làm thêm giờ vào ngày thường sẽ được trả với mức lương là 150.000 đồng/giờ.

Do đó, khoản thu nhập được miễn thuế TNCN là: 150.000 - 100.000 = 50.000 đồng/giờ.

Tương tự, nếu ông A làm thêm giờ vào ngày nghỉ. Công ty quy định, trường hợp làm thêm giờ vào ngày nghỉ sẽ được trả 200.000 đồng/giờ. Khi đó, thu nhập được miễn thuế TNCN của công A là: 200.000 - 100.000 = 100.000 đồng/giờ.

Lưu ý: Các doanh nghiệp khi trả thu nhập cho người lao động phải lập bảng kê tiền công, tiền lương. Trong đó, ghi rõ thời gian làm thêm giờ của người lao động là bao nhiêu, tương ứng với khoản tiền người lao động nhận được là bao nhiêu? Bảng kê này sẽ được

Doanh nghiệp lưu trữ và phải xuất trình khi có yêu cầu của Cơ quan thuế.

| Tham khảo: Tra cứu chứng từ khấu trừ thuế TNCN; Quyết toán thuế tncn. |

2.2. Hướng dẫn cách tính thuế TNCN với tiền làm thêm giờ

Theo quy định tại Khoản 2 và Khoản 3, Điều 7, Thông tư 111/2013/TT-BTC, công thức tính thuế TNCN với tiền làm thêm giờ của người lao động như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ.

- Thu nhập chịu thuế = Tổng thu nhập người lao động nhận được từ tiền công, tiền lương - Các khoản được miễn thuế.

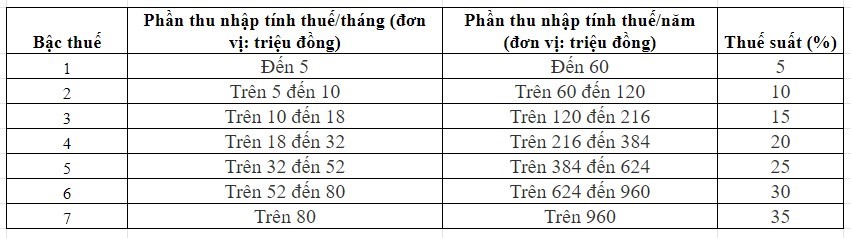

- Thuế suất: Tính theo lũy tiến từng phần bao gồm 7 bậc thuế như bảng dưới đây:

| Đọc thêm: Biểu thuế TNCN lũy tiến từng phần |

3. Trả tiền làm thêm giờ có được tính làm chi phí hợp lý cho doanh nghiệp không?

Theo quy định, khoản tiền chi trả cho tiền làm thêm giờ của người lao động mà số giờ làm thêm nằm trong khung mà pháp luật cho phép thì khoản tiền này sẽ được trừ khi xác định thu nhập chịu thuế TNDN.

Khoản tiền này cần đảm bảo một số tiêu chí sau:

- Số giờ làm thêm không vượt quá 200 giờ/năm, ngoại trừ một số trường hợp đặc biệt do Chính phủ quy định thì được làm thêm giờ không quá 300 giờ trong 01 năm.

- Đầy đủ hóa đơn, chứng từ hợp lệ.

Tuy nhiên hiện nay, Tổng cục thuế cho phép căn cứ tình hình thực tế để Cơ quan thuế địa phương xác định cho phép chi phí tiền lương làm thêm giờ vượt mức quy định nếu có văn bản thông báo của Sở lao động thương binh và xã hội. Do đó, với trường hợp cụ thể, doanh nghiệp nên gửi thông báo hỏi Cơ quan thuế quản lý.

Trên đây là một số quy định về thuế TNCN với tiền làm thêm giờ. Hy vọng bài viết đã cung cấp thông tin hữu ích cho quý độc giả. Ngoài ra, Quý khách có nhu cầu tìm hiểu thêm thông tin về phần mềm ECN - Chứng từ khấu trừ thuế TNCN điện tử của Thaison Soft vui lòng liên hệ Hotline trung tâm hỗ trợ 24/7:

- Miền Bắc: 1900 4767

- Miền Trung, Miền Nam: 1900 4768

TIN TỨC LIÊN QUAN:

Thuế TNCN hộ kinh doanh: Tất tần tật những điều cần biết

28/12/2023-7157 lượt xem

Hướng dẫn cách tính thuế TNCN lương NET đơn giản nhất

16/01/2024-6852 lượt xem

Mẫu danh sách ủy quyền quyết toán thuế TNCN

19/01/2024-11469 lượt xem

Lưu ý khi doanh nghiệp quyết toán thuế TNCN cho người lao động

22/01/2024-25038 lượt xem

![[Mới] Thông tư 87/2026/TT-BTC quy định chi tiết một số nội dung của Luật Thuế thu nhập cá nhân](/FileUpload/images/News/0bf7fa95-26d5-4ae1-ad89-32d037db4b53.jpg)