Cấp chứng từ khấu trừ thuế TNCN và nghiệp vụ liên quan đến chứng từ thuế TNCN

Chứng từ khấu trừ thuế TNCN là một trong những giấy tờ quan trọng dùng quyết toán thuế và nhiều trường hợp khác. Vậy quy định về cấp chứng từ khấu trừ thuế như thế nào? Bài viết dưới đây sẽ hướng dẫn chi tiết các nghiệp vụ liên quan đến chứng từ khấu trừ thuế TNCN.

1. Chứng từ khấu trừ thuế TNCN dùng để làm gì?

Chứng từ khấu trừ thuế thu nhập cá nhân TNCN là giấy tờ bắt buộc trong nhiều trường hợp quyết toán thuế đối với người lao động.

Doanh nghiệp, đơn vị trả thu nhập bắt buộc phải cấp chứng từ thuế khấu trừ TNCN khi được người lao động yêu cầu. Cụ thể thông tin chi tiết được chia sẻ ngay dưới đây.

1.1. Chứng từ khấu trừ thuế TNCN dùng để làm gì?

Tại Khoản 4, Điều 3, Nghị định 123/2020/NĐ-CP ngày 19/10/2020 quy định về chứng từ như sau:

| “Chứng từ là tài liệu dùng để ghi nhận thông tin về các khoản thuế khấu trừ, các khoản thu thuế, phí và lệ phí thuộc ngân sách nhà nước theo quy định của pháp luật quản lý thuế. Chứng từ theo quy định tại Nghị định này bao gồm chứng từ khấu trừ thuế thu nhập cá nhân, biên lai thuế, phí, lệ phí được thể hiện theo hình thức điện tử hoặc đặt in, tự in". |

Chứng từ khấu trừ thuế TNCN có thể hiểu là một loại giấy tờ do tổ chức hoặc cá nhân trả thu nhập cấp cho các cá nhân bị khấu trừ thuế thu nhập cá nhân (TNCN) nhằm ghi nhận thông tin thuế TNCN đã được khấu trừ.

Chứng từ khấu trừ thuế thu nhập cá nhân được sử dụng với nhiều mục đích khác nhau như:

(1) Bổ sung hồ sơ quyết toán thuế đối với trường hợp cá nhân trực tiếp quyết toán với cơ quan thuế (ghi nhận tại Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP).

(2) Là căn cứ để tính toán tiền thuế TNCN phải đóng hay không, kiểm tra mức khấu trừ đó đã chính xác chưa.

(3) Xuất trình khi có kiểm tra, thanh tra thuế nhằm đảm bảo sự minh bạch, rõ ràng về các khoản tiền mà cá nhân được khấu trừ thuế.

| Tham khảo: Hồ sơ quyết toán thuế thu nhập cá nhân |

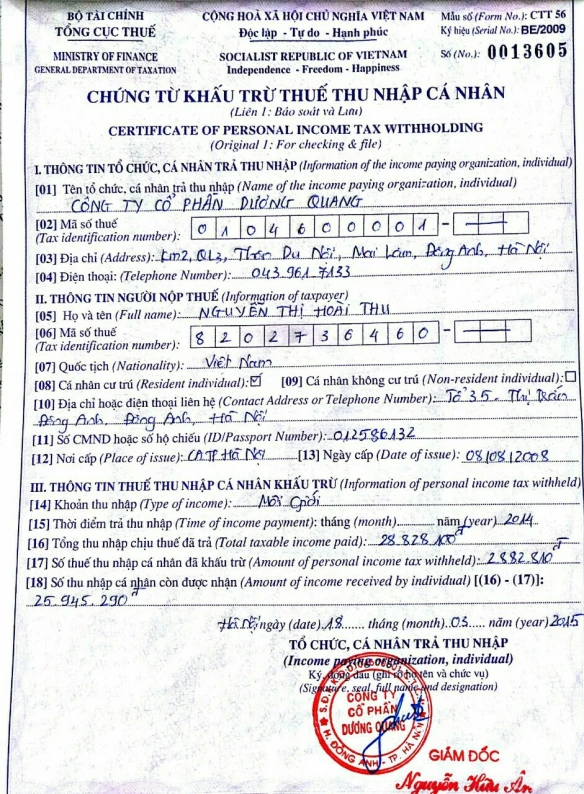

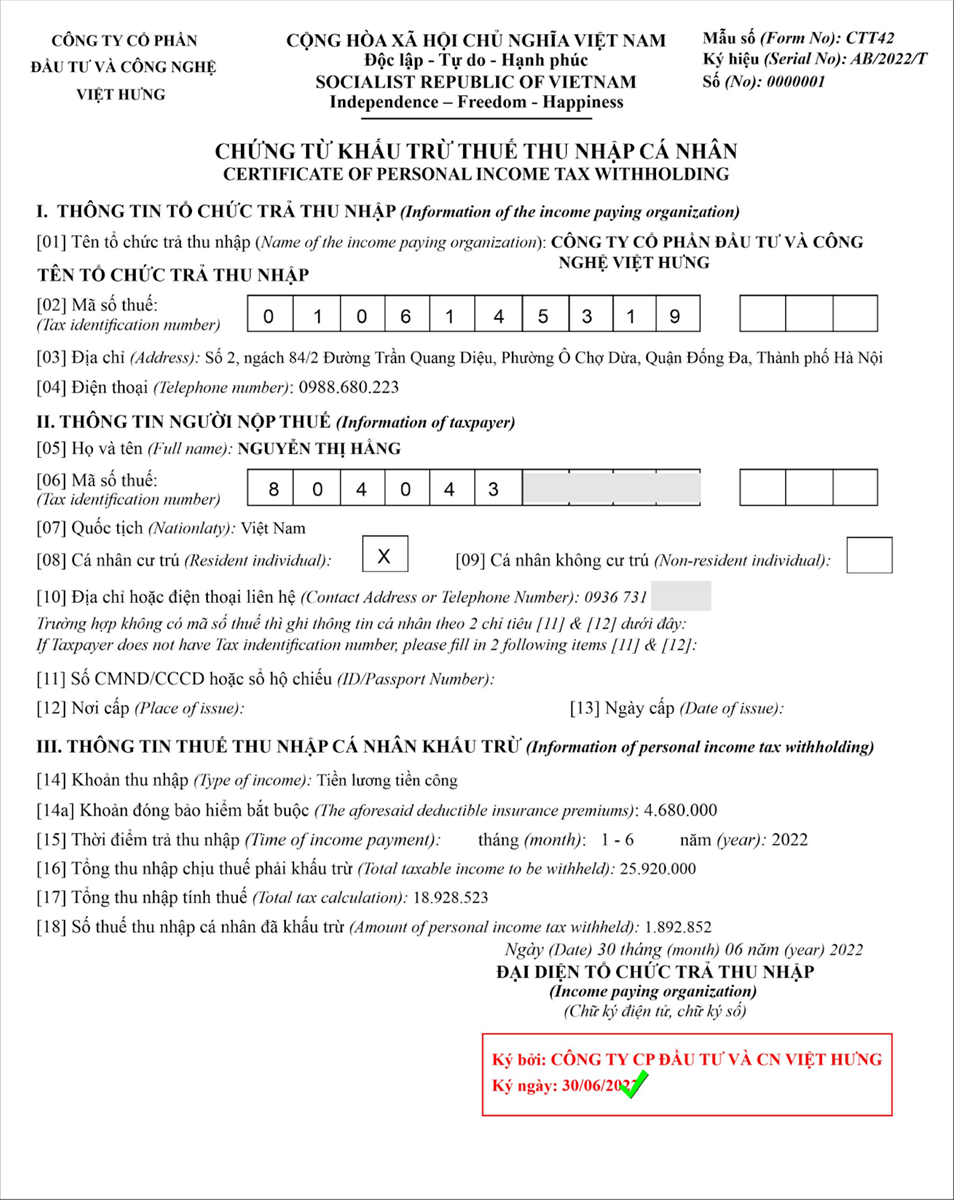

1.2. Mẫu chứng từ khấu trừ thuế TNCN

Mẫu chứng từ khấu trừ thuế thu nhập cá nhân được người trả thu nhập lập (doanh nghiệp, đơn vị) và trả cho người lao động. Căn cứ theo Khoản 1, Điều 32, Nghị định 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020, chứng từ khấu trừ thuế TNCN gồm các nội dung:

- Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế;

- Tên, địa chỉ, mã số thuế của người nộp;

- Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế);

- Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam);

- Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận;

- Ngày, tháng, năm lập chứng từ khấu trừ thuế;

- Họ tên, chữ ký của người trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

2. Nghiệp vụ chứng từ thuế TNCN

Các tổ chức, doanh nghiệp, đơn vị sử dụng, quản lý chứng từ thuế TNCN cần tuân thủ các quy định về quản lý hóa đơn chứng từ theo Nghị định 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020. Cụ thể tuân thủ quy định về nội dung của chứng từ thuế TNCN, quy định nộp, lưu trữ... Cụ thể:

2.1. Quy định về nội dung chứng từ thuế thu nhập cá nhân

Khi đơn vị, doanh nghiệp lập chứng từ thuế thu nhập cá nhân phải đầy đủ các nội dung đã được quy định tại Khoản 1, Điều 32, Nghị định 123/2020/NĐ-CP. Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

Ngoài ra chứng từ khấu trừ thuế TNCN là chứng từ điện tử thì phải được hiển thị đầy đủ, chính xác các nội dung của chứng từ đảm bảo không dẫn tới cách hiểu sai lệch để người sử dụng có thể đọc được bằng phương tiện điện tử.

2.2. Quy định về cấp chứng từ thuế TNCN

Căn cứ theo Điểm a, Khoản 2, Điều 25, Thông tư 111/2013/TT-BTC quy định về việc cấp chứng từ khấu trừ thuế TNCN như sau:

| “Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.” |

Như vậy, trong trường hợp tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ số thuế phải nộp vào thu nhập của cá nhân trước khi trả thu nhập cho cho cho họ thì bắt buộc phải cấp chứng từ khấu trừ thuế TNCN nếu người lao động yêu cầu. Cá nhân sử dụng chứng từ khấu trừ thuế TNCN này để trực tiếp quyết toán với cơ quan thuế.

Trường hợp tổ chức, đơn vị trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế.

| Tham khảo: Những khoản thu nhập tính thuế TNCN |

2.3. Các trường hợp cá nhân được yêu cầu cấp chứng từ khấu trừ thuế TNCN

Trên thực tế các tổ chức, cá nhân trả thu nhập có thể cấp chứng từ thuế TNCN hoặc không cấp tùy vào từng trường hợp cụ thể

(1) Quy định chung

Theo quy định tại Điểm a, Khoản 2, Điều 25, Thông tư 111/2013/TT-BTC quy định về chứng từ khấu trừ thuế thì có 2 trường hợp như sau:

- Phải cấp chứng từ thuế TNCN: áp dụng đối với trường hợp tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế nếu có yêu cầu của cá nhân bị khấu trừ.

- Không phải cấp chứng từ khấu trừ thuế TNCN: Áp dụng khi cá nhân ủy quyền quyết toán thuế cho tổ chức trả thu nhập.

(2) Các trường hợp cụ thể được yêu cầu cấp chứng từ khấu trừ thuế TNCN

- Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: Cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế

- Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: Tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

Ví dụ 1: Ông A ký hợp đồng dịch vụ với công ty X để chăm sóc cây cảnh tại khuôn viên của Công ty theo lịch một tháng một lần trong thời gian từ tháng 9/2020 đến tháng 4/2021. Thu nhập của ông A được Công ty thanh toán theo từng tháng với số tiền là 03 triệu đồng.

=> Ông A có thể yêu cầu Công ty X cấp chứng từ khấu trừ theo từng tháng hoặc yêu cầu cấp một chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến tháng 12/2020 và một chứng từ cho thời gian từ tháng 01 đến tháng 04/2021.

Ví dụ 2: Ông T ký hợp đồng lao động dài hạn kéo dài từ tháng 9/2021 đến tháng hết tháng 8/2022 với công ty Z. Xét trường hợp ông T thuộc đối tượng phải quyết toán thuế trực tiếp với cơ quan thuế và có yêu cầu Công ty Z cấp chứng từ khấu trừ thuế TNCN.

=> Như vậy công ty Z sẽ thực hiện cấp 01 chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến hết tháng 12/2013 và 01 chứng từ cho thời gian từ tháng 01 đến hết tháng 8/2014.

Trên đây là thông tin về cấp chứng từ khấu trừ thuế TNCN và nghiệp vụ liên quan đến chứng từ thuế TNCN hy vọng sẽ hữu ích cho bạn đọc.

Trường hợp chưa rõ về việc cấp hoặc sử dụng chứng từ thuế TNCN quyết toán thuế cần tham khảo ý kiến của các chuyên gia hoặc liên hệ với cơ quan thuế để được hướng dẫn.

Ngoài ra, Quý khách có nhu cầu tìm hiểu thêm thông tin về Chứng từ khấu trừ thuế TNCN điện tử ECN của Thaison Soft vui lòng liên hệ Hotline trung tâm hỗ trợ 24/7:

- Miền Bắc: 1900 4767

- Miền Trung, Miền Nam: 1900 4768

TIN TỨC LIÊN QUAN:

Thuế TNCN hiện nay là bao nhiêu? Thuế TNCN với cá nhân cư trú và không cư trú

04/10/2023-1972 lượt xem

Cách tính thuế TNCN cho thuê tài sản mới nhất 2023

06/10/2023-9761 lượt xem

Cách tính thuế TNCN khi bán nhà đơn giản, chính xác

11/10/2023-2388 lượt xem

Thuế tncn nộp theo tháng hay quý - Giải đáp thắc mắc

12/10/2023-4817 lượt xem