![[Mới] Thông tư 87/2026/TT-BTC quy định chi tiết một số nội dung của Luật Thuế thu nhập cá nhân](/FileUpload/images/News/0bf7fa95-26d5-4ae1-ad89-32d037db4b53.jpg)

Việc chi trả thu nhập theo hợp đồng dịch vụ kéo theo nghĩa vụ khấu trừ và kê khai thuế thu nhập cá nhân. Trường hợp doanh nghiệp, người lao động không nắm rõ cách tính và các nguyên tắc khấu trừ, doanh nghiệp có thể gặp rủi ro trong quá trình quyết toán thuế.

Trong bối cảnh hoạt động cho thuê tài sản ngày càng phổ biến, việc thực hiện đầy đủ nghĩa vụ thuế là yêu cầu bắt buộc đối với cá nhân có phát sinh thu nhập từ hoạt động này.

Quyết toán thuế thu nhập cá nhân là nghĩa vụ quan trọng của người nộp thuế nhằm xác định chính xác số thuế phải nộp thêm hoặc được hoàn trả sau một năm tính thuế.

Việc xác định rõ thuế VAT đối với dịch vụ ngân hàng là căn cứ quan trọng để có thể quyết toán thuế đúng quy định. Thuế VAT không áp dụng đối với tất cả các dịch vụ tại ngân hàng mà tùy thuộc vào bản chất hoạt động để xác định việc có phải nộp thuế hay không.

Trong thời đại chuyển đổi số, hoạt động mua bán phần mềm ngày càng phổ biến, từ doanh nghiệp lớn đến hộ kinh doanh và cá nhân đều có thể tham gia mua bán.

Thuế VAT là một trong những loại thuế quan trọng, ảnh hưởng trực tiếp đến chi phí vận hành và giá bán của hàng hóa, dịch vụ. Thuế VAT ngành ăn uống hiện nay có quy định riêng mà doanh nghiệp, hộ kinh doanh cần đặc biệt lưu ý đảm bảo tuân thủ pháp luật thuế, tối ưu hóa dòng tiền, giá bán từ đó có các chiến lược kinh doanh phù hợp.

Thuế giá trị gia tăng hay còn gọi là thuế VAT là trong các yếu tố quan trọng ảnh hưởng đến việc xác định giá thành và chi phí của hàng nhập khẩu.

Thu nhập từ cổ tức là một trong những nguồn thu phổ biến của nhà đầu tư cá nhân khi tham gia góp vốn, mua cổ phần tại doanh nghiệp.

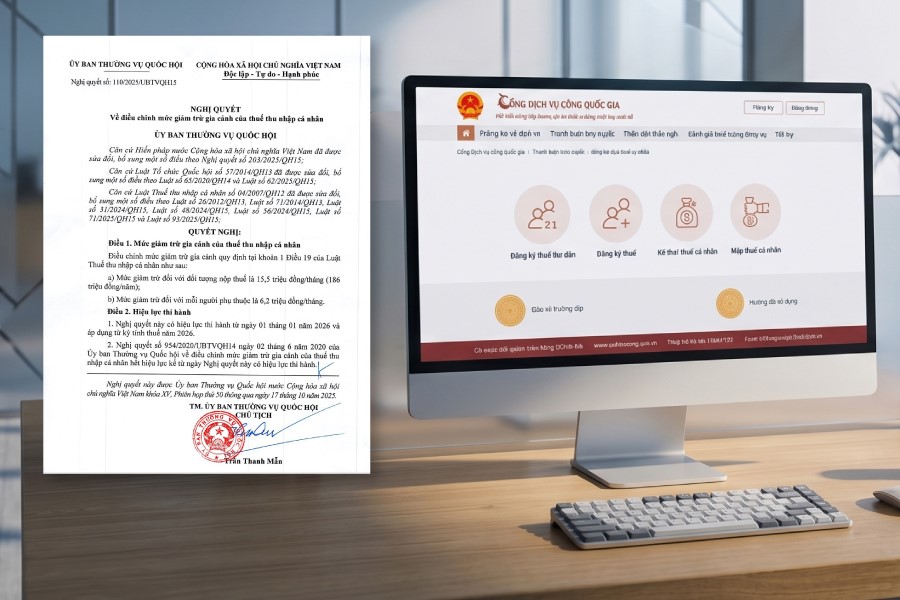

Năm 2026 đánh dấu một bước ngoặt lớn trong chính sách thuế tại Việt Nam với việc chính thức áp dụng Luật Thuế thu nhập cá nhân 2025.

© Bản quyền thuộc về TSD CO.,LTD. All rights reserved.

![[Mới 2026] Miễn thuế TNCN đối với tiền lương, tiền công làm thêm giờ, làm việc vào ban đêm và cho những ngày không nghỉ phép](/FileUpload/images/News/0dea1eb4-5260-4e0a-a76c-dbf932c9c90f.jpg)